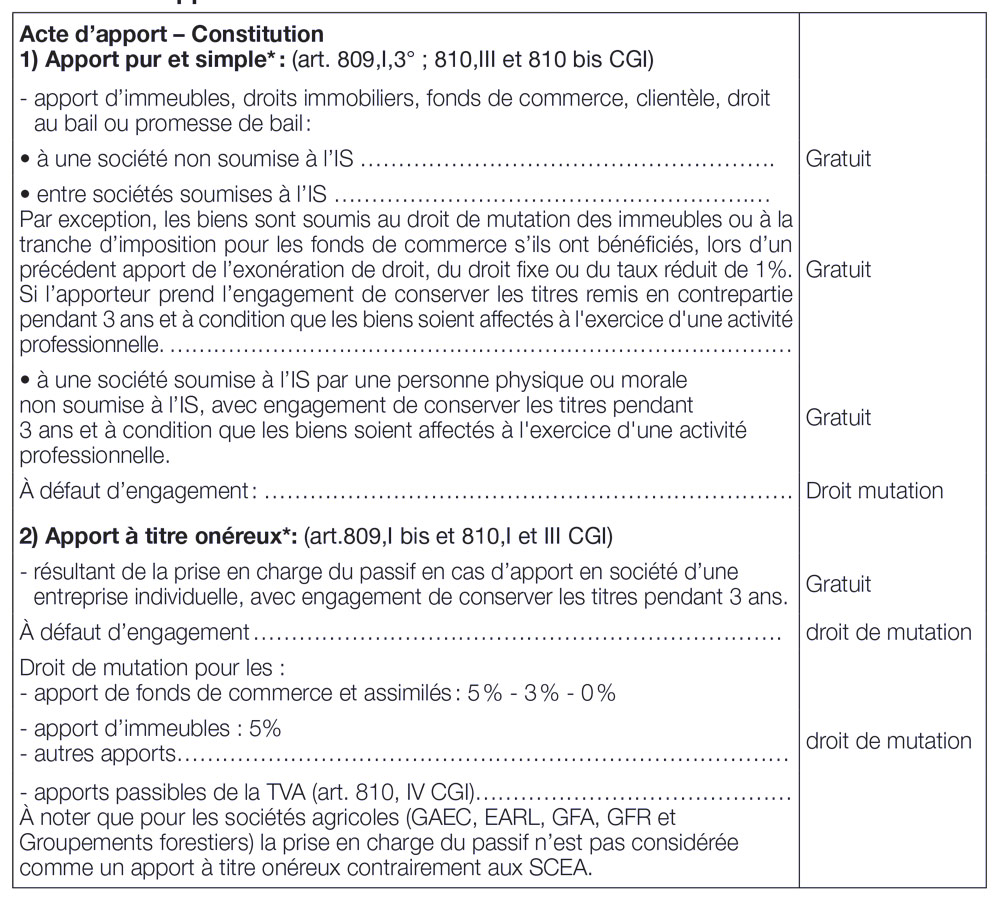

90 – L’apport pur et simple réalisé lors de la constitution de la société est exonéré de taxe de publicité foncière, quel que soit le régime fiscal de la société mais aussi l’apport à titre onéreux résultant de la prise en charge du passif en cas d’apport de l’ensemble des éléments de l’actif immobilisé d’une entreprise individuelle, ainsi que les apports à titre onéreux résultant de la prise en charge du passif en cas d’apports immobiliers à certains groupements (GAEC, GFA, groupements forestiers, groupements fonciers ruraux, EARL).

Cette exonération s’applique, lors de la constitution, aux apports d’immeubles, droits immobiliers, fonds de commerce, clientèle, droit au bail ou promesse de bail à une société non soumise à l’IS, ou entre sociétés soumises à l’IS ou par une personne non soumise à l’IS à une personne soumise à l’IS avec engagement de conserver les titres pendant 3 an et à condition que les biens ne soient pas affectés à l’exercice d’une activité professionnelle.

La contrepartie d’un apport à titre onéreux peut consister en la prise en charge d’un passif incombant à l’apporteur.

Si la société bénéficiaire prend à sa charge expressément le paiement du passif grevant l’apport, le droit de mutation à titre onéreux est exigible à concurrence du montant du passif et l’apport est pur et simple pour le surplus. Il en est de même quand la prise en charge du passif résulte implicitement de l’acte lui-même, notamment lorsque l’apporteur de biens estimés pour leur valeur brute et grevés d’un passif déterminé est rémunéré par des droits sociaux correspondant à la valeur nette de son apport.

Le droit de mutation est exigible sur les apports à titre onéreux, c’est-à-dire sur les apports qui sont rémunérés autrement que par la remise de droits sociaux.

Le droit de mutation pour les apports 5 % se répartit en un droit budgétaire de 2,20 % (Art.683 bis du CGI), un droit départemental de 1,60 % (pas de frais d’assiette) et un droit communal de 1,20 %.

Tableau des apports réalisés lors de la constitution de la société

Pour l’apport pur et simple ou à titre onéreux fait à une personne morale passible de l’impôt sur les sociétés au cours du fonctionnement de celle-ci ou à titre onéreux (voir l’article 98).

L’exonération s’applique également aux autres dispositions figurant dans les actes ou déclarations ainsi qu’à leurs annexes établies pour cette constitution.

L’apport est soumis à la TVA (comme toute livraison) lorsqu’il est fait par un assujetti et qu’il concerne un terrain à bâtir ou un immeuble neuf.

L’acte d’apport peut éventuellement contenir l’engagement de conservation des titres. Si cet engagement apparaît comme une disposition dépendante, ou bien indépendante, il est dans les deux cas exonéré de taxe.

Si cet engagement figure en tant qu’autre disposition dans les actes et déclarations établis à l’occasion de la constitution, il est dispensé de cette taxe.Ce même régime s’applique à une E.U.R.L. soumise au régime fiscal des sociétés de personnes.

L’acte peut être publié même si la société n’est pas encore immatriculée. Il s’agit en fait d’un apport sous condition suspensive.

C.S.I. proportionnelle (n° 349).